博彩平台排名体育彩票最大奖中多少 | AZ溢价收购亘喜生物后,国内Biotech或行将开启“卖身潮”

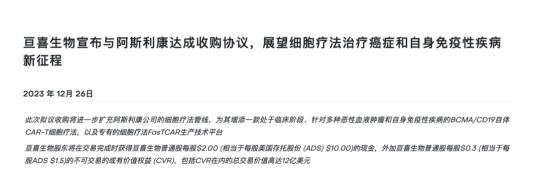

发布日期:2025-08-08 08:33 点击次数:1062023Q3财报发布一个多月后,亘喜生物迎来了一份出奇化公约。智通财经了解到,12月26日,亘喜生物在其官网发布公告,告示与阿斯利康达成收购公约。

字据公约,亘喜生物将获取世俗股每股2好意思元(特别于每股好意思国存托股份ADS 10好意思元)的现款,以及世俗股每股0.3好意思元(特别于每股ADS 1.5好意思元)的或有价值权力(CVR),交游总金额高达12亿好意思元。以亘喜生物12月22日收盘价缠绵,阿斯利康收购的溢价杰出60%。亘喜生物也因此成为国内首家被跨国药企全盘收购的国内翻新药企。

阿斯利康的溢价收购顺利拉升了亘喜生物当日的股价,最终其收涨高达60.26%。

博彩平台排名故事理的是,在12月26日,大幅收涨的中概医药股还有燃石医学,而在27日,港股科济药业盘中涨幅也杰出8%。粗略亘喜生物这次的“卖身”为这两家企业乃至其他未盈利的中概医药股或是港股18A企业的昔时指明了新的出息。

阿斯利康图什么?

关于这笔交游,阿斯利康在26日暗示,“12亿好意思元收购亘喜生物,旨在补充阿斯利康在细胞诊治方面的现存智商和先前的投资领域。”其实,淌若从亘喜生物的业务角度便很容易理会阿斯利康的收购意图,即剑指通用型CAR-T商场。

网站提供安全、稳定博彩平台博彩攻略技巧分享,同时还有多样化博彩游戏赛事直播,广大博彩爱好者能够博彩游戏中尽情享受博彩乐趣。皇冠分红在宇宙范围内,CAR-T疗法精深濒临的紧要艰巨包括:诊治实体瘤有用率低,细胞制备速率慢以及自体疗法成本过高。这些问题极地面死心了CAR-T细胞疗法的商场可及性,影响了研发公司的领域化盈利。只消能有用科罚以上问题,就能迷惑极高的时刻壁垒。

从这个角度来看,亘喜生物自主迷惑的研发平台及产物便突显“性感”。

智通财经了解到,亘喜生物目下已自主研发出FasTCAR 和 TruUCAR两大时刻平台。其中FasTCAR平台科罚的是细胞制备速率慢的问题,而TruUCAR平台时刻则是悉力于科罚CAR-T自体疗法出现GvHD和受体对异基因T细胞抹杀反应的时刻局限性。

FasTCAR和TruUCAR两个时刻的要道性在于从时候和空间两个维度擢升了T细胞制备的服从。尤其是通用CAR-T细胞的研发,有望将细胞制备从诊治周期中成功剥离,将CAR-T细胞疗法从定制化的自体计策中“摆脱”出来。这亦然细胞疗法走向工业化和领域化的基础。扩大商场可及性,意味着细胞制备的排产有望趋于褂讪,这将有助于公司达成进步式的降本提效。

此外,亘喜生物基于以上时刻迷惑的中枢产物GC012F的临床进展也侧面印证了那时刻平台的价值。

以本年上半年为例,GC012F诊治RRMM和r/r B-NHL的商酌效果永诀入选了2023 ASCO和EHA2023的理论阐明。

具体来看,在本年ASCO时间,亘喜生物以理论阐明景观公布了GC012F用于诊治复发/难治性多发性骨髓瘤(r/r MM)和B细胞非霍奇金淋巴瘤(B-NHL)的遥远随访数据。数据涌现,针对r/r MM,GC012F络续了此前的强势进展,总体莽撞率(ORR)高达93.1%,这意味着绝大部分患者对诊治有积极反映。

而在本年的EHA年会上,亘喜生物则以理论阐明景观公布了GC012F针对既往摄取过重度诊治,且呈现高肿瘤负荷的9例B-NHL患者的临床数据:诊治3个月后,ORR达到100%,皇冠赔率CR率为78%;到六个月时,CR率仍看护在67%。以上患者均属于临床上相等难办的一种B-NHL亚型DLBCL。GC012F在该相宜症上展示的临床有用性或将为患者提供新的诊治选拔。

皇冠体育正网皇冠客服飞机:@seo3687

菠菜靠谱老平台从阿斯利康的角度来看,目下其他MNC如强生、祯祥徳、诺华和BMS等企业齐在CAR-T领域有深切营业化布局,相较而言,阿斯利康在该领域发展较慢。

www.crowndicehome.com但前段时候FDA生物制剂部门正在对CAR-T细胞疗法可能激发继发性癌症的关连风险张开进一步看望,似乎给了阿斯利康一些“新想路”,因为被FDA点名的CAR-T产物均为传统的异体CAR-T,淌若阿斯利康能在自体CAR-T上有所设立,便有望达成弯说念超车。

国内Biotech行将开启“卖身潮”?

骨子上,这次亘喜生物被收购,对此在二级商场有正面反馈的燃石医学和科济药业也值得照顾。

这两家企业一个代表中概药械企业,一个代表国内CAR-T研发企业,而这随机对应了亘喜生物的两个标签。另外这三家公司的共同点齐是企业有一定时刻水平,但财务上净亏空及二级商场则处在较低市值现象。亘喜生物的这波“卖身”似乎给了这两家企业一个新的“出息”。

从燃石医学来看,其本身是国内NGS基因检测商场龙头,公司在捏续的检测中积存数据,还是迷惑了中国最大的癌症基因组信息数据库之一的OncoDB。而科济药业在实体瘤CAR-T研发领域也有一定时刻壁垒:目下宇宙进展最快的实体瘤CAR-T产物即是科济药业的Claudin 18.2产物CT041,针对胃癌和胰腺癌的临床锤真金不怕火还是插足确证性II期。

国际博彩平台但从财务来看,与亘喜生物一样,燃石医学和科济药业相通齐在亏空现象。

字据科济药业流露的2023年中报,公司为了进一步鞭策管线内研发流程,公司当期净亏空较上年同时扩大7.5%至4.04亿元。而燃石面前相通处于亏空现象况且本年Q3单季净亏空达到1.75亿元,以公司目下不及7亿的现款储备,照如斯亏空现象下去,若不进行下一步融资,其账上资金还能否撑到该产物营业化齐照旧个未知数。

从二级商场的角度来看,由于当下宇宙医药投资趋于保守,biotech估值因造血智商缺失而被严重压制,不论是亘喜生物、燃石医学照旧科济药业齐因此受到了“成本酷寒”的影响。

澳门菠菜游戏平台淌若按照此前的说念路,以上公司唯有熬到领域营业化盈利后才有望达成估值回转匡助投资者赢利,但当今亘喜生物给了一条“未始设计的说念路”。

皇冠体育hg86a

算作首家在二级商场被MNC收购的中国biotech公司。 亘喜生物最终的交游对价最高将达到每份ADS 11.50好意思元。这一价钱将让亘喜生物背后的一级商场投资机构以及二级商场定增机构完全得以收获退出。

从亘喜生物的融履历史来看,其累计融资金额达5.55亿好意思元,其中公司在好意思股IPO前系数进行了3轮融资,投资者的平均成本为每份ADS 3.60好意思元,其中C轮投资者的价钱约为世俗股每股1.64好意思元,恰是阿斯利康的溢价收购,匡助亘喜生物达成一级投资者一说念收获退出。这关于其他国内biotech来说无疑是一个典型模范,但正如上述提到,“体面卖身”的前提在于公司需要有MNC急需且程度当先的各别化翻新时刻,而这关于国内大多量biotech来说,相通是一个较高的门槛。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭明煜 什么app签到送流量

体育彩票最大奖中多少